企業多交稅,被查!稅務局:補稅+罰款+滯納金!

(來源:建安財稅中心)

少交稅、不交稅被查很正常,怎么愿意給國家多交稅也被查了呢?到底是怎么回事?看看下面這個案例就明白!

稅負率過高,被查!

企業老板:我愿意多交稅也不行?

某市一家經營電器批發的商貿公司2017年6月份接受國稅局評估調查:

該公司2016年下半年只有銷售,從來沒有購進,全部按照17%稅負繳納增值稅,沒有任何進項稅抵扣,增值稅稅負明顯偏高,說明相對同行業企業,繳納了過多的稅款。

當稅務人員詢問企業為什么沒有進項的時候,該企業負責人振振有詞地說:我們公司愿意給國家多納稅還不行嗎?

經過稅務人員進一步核查,發現該商貿公司購進電器全部用自制白條入賬,沒有依法取得合規票據,銷售成本嚴重不實,而且企業沒法證實業務發生的真實性。

最終稅務人員依法要求企業對2016年應納稅所得額進行了納稅調增,補繳企業所得稅、罰款與滯納金。

分析上面的案例,我們可以看出:

1、造成該企業稅負高的原因,是不能取得合法有效的進項抵扣發票。

2、該企業采用自制的白條入賬,這些不合規的文件是不能在企業所得稅前扣除的,所以稅務機關讓企業進行應納稅所得額調整處理,補交企業所得稅。

3、稅負率過低會讓稅務局警覺,稅負率過高,同樣會引來稅務稽查!

那什么是稅負率?對企業有什么影響?企業如何應對稅負率的問題?我們今天一次性給大家說清楚!

什么是稅負率?如何計算?

搞不懂的,小心企業被稅局約談!

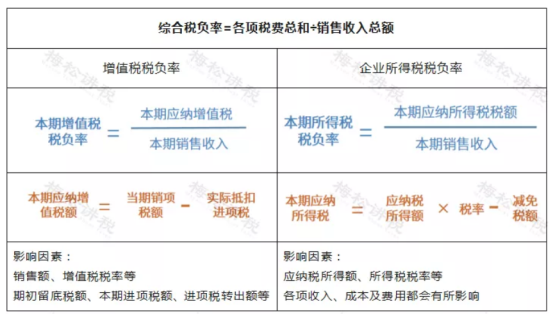

稅負率一般指企業在某個時期內的稅收負擔的大小,一般用稅收占收入的比重來進行衡量。最常用的稅負率為增值稅稅負率和所得稅稅負率。

需要大家注意的是:

稅務機關會通過對比企業的稅負率,推斷企業是否誠信納稅。企業財務通過稅負率,衡量企業稅務風險,是否可能被稅務大數據預警。

稅率、征收率、稅負率和預警指標有什么區別?

快來學習!

稅負率是如何計算的?

簡單來說:稅負率=(本期應納稅額÷本期應稅收入),但增值稅稅負率與所得稅稅負率計算又有所不同:

實際抵扣進項稅=期初留抵進項稅額+本期進項稅額-進項轉出-出口退稅-期末留抵進項稅額

注:1.對實行“免抵退”的生產企業而言。應納增值稅包括了出口抵減內銷產品應納稅額

2.通常情況下,當期應納增值稅=應納增值稅明細賬“轉出未交增值稅”累計數+“出口抵減內銷產品應納稅額”累計數。

通常,稅務部門會關注各企業的稅負率,通過橫向和縱向兩個維度分析企業的稅負率情況。

橫向,就是與本地區同行業的企業稅負率進行比較。縱向,就是與企業的歷史數據或者預算數據相比較。

如果發現某個企業的稅負率偏差較大,比如超過20%,就可能會對企業進行約談,情節嚴重的還會對其展開稽查。

除了稅負率異常

還有什么情況會被稅局約談?

除了稅負率異常原因之外,還有哪些原因會讓企業被約談呢?在這里我們也順便給大家說一下:

1.申報異常。

包括不按時報稅,報稅不完整等,同時還要注意以下4點:

(1)納稅系統申報的銷售額與稅控中的開票額以及財務報表中的銷售不一致;

(2)連續3個月或者6個月零負申報;

(3)企業的進項稅額變動率大大高于銷項稅額變動率;

(4)企業存在大量的運費抵扣,收入卻減少的。

2.發票相關數據存在異常。

(1)企業的增值稅發票增量、使用量情況與往期比存在異常。

(2)新辦企業短時間內,大量領用增值稅專用發票,且稅負偏低的情況。

(3)稅收分類編碼開錯等原因,需要作廢多張發票。

(4)公司的供應商因為目前屬于失聯狀態,你們公司買它的增值稅發票需要進項稅轉出。

(5)收發票和開發票的項目毫無關系,比如進項發票項目為文具,銷項發票項目卻是五金建材。

3.非財務指標不匹配。

比如員工數量,場地面積,用水用電量以及設備數量等,比如場地面積大,但員工和設備數量卻少。

4.工資異常。

平均工資很低,可能在規避個人所得稅,工資總額較高,有可能通過盜用身份信息,虛列工資增加成本,降低企業所得稅負。

5.印花稅、房產稅等稅額長期是0。

在公司正常經營的情況下,印花稅和房產稅不可避免的會發生。

6.成本和毛利率不合理,或企業長期虧損卻不倒閉等。

以上,只是常見的一些原因會被稅局約談,但未提及的原因還有很多。

稅負率異常被預警

企業應該如何應對?

企業稅率異常的應對方法:

一、企業

1.接到稅務預警信息后,應該詳細整理相關資料。

2.分析預警產生的原因。

3.給出合理的解釋。

4.最終確定解決方案。

5.接到稅務預警信息后,確定預警信息與企業自身原因無關,應出示相關的證據證明。

二、財務

1.每月報表報送之前,財務人員都應本著符合業務真實性的原則進行自查。

2.如果經自查,發現稅負率偏低的原因是由于自身發生銷售行為申報收入不及時,或者有漏報行為,再或者有不應抵扣進項稅額的事項沒有及時進行調整的行為造成的,就應該及時進行調整,補報增值稅。

3.當關鍵指標出現異常時,對異常原因及時自我檢查,內部處理,保證對系統報送的財務報表遠離指標異常預警的紅線。

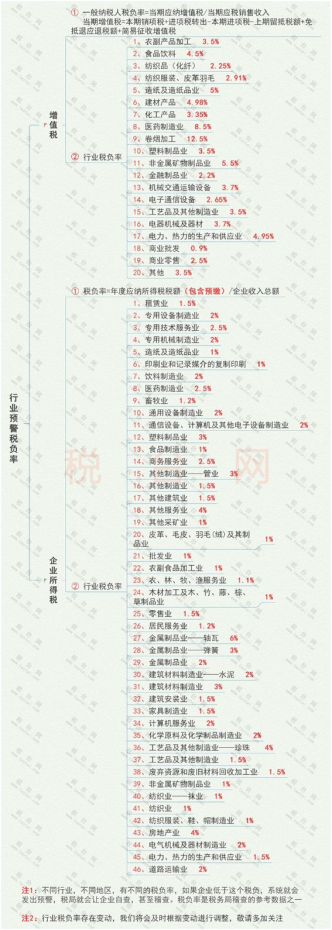

附:六大預警指標、

2021各行業最新“預警稅負率”大全(僅供參考)

2021各行業“預警稅負率”(僅供參考)

|